お知らせ

令和7年度(令和6年分)給与支払報告書の提出について、定額減税額がある場合は個人別明細書の摘要欄に必要事項を記入してください。

記載方法

令和6年分所得税の定額減税に関する事項を次のように記載してください。

実際に控除した定額減税額がある場合:「源泉徴収時所得税減税控除済額 ○○円」

控除しきれなかった金額:「控除外額 ○○円」※控除しきれなかった金額がない場合は「控除外額 0円」と記載してください。

合計所得金額が1,000万円超の方で、同一生計配偶者を減税額の計算に含めた場合:「非控除対象配偶者減税有」

※年末調整をしない方の定額減税に関する事項の記載は不要です。

詳しい記入方法は「令和6年分給与所得の源泉徴収票等の法定調書の作成と提出の手引き(外部サイト)![]() 」から確認してください。

」から確認してください。

提出期限

毎年1月31日(休日の場合は翌月曜日)です。

該当年度の1月1日現在における従業員それぞれの住所地の市区町村に提出してください。

期限内のご提出にご協力をお願いします。

※課税所得証明書の発行可否や、国民健康保険税の算定に影響がありますので、必ずご提出ください。

提出対象者

該当年度の1月1日龍ケ崎市在住で、前年の1月1日から12月31日までの間に支払いをした方。

中途退職者、事業専従者、短期雇用者(臨時・パート・アルバイト等)も含みます。

中途退職者

支払金額が30万円を超える場合には、給与支払報告書の提出が法律で義務付けられています。

支払金額が30万円以下の方については法律上の義務はありませんが、全ての退職者について、給与支払報告書を提出してください。

特別徴収を行っている方が退職された場合、給与所得者異動届出書も別途ご提出ください。

様式は、「個人住民税・森林環境税の特別徴収について」からご確認ください。

事業専従者

年末調整の有無や確定申告をする・しないを問わず、原則すべての方に提出をお願いしています。

提出方法

電子的方法による提出の場合

前々年の国税に提出する源泉徴収票が100枚以上の場合、電子的方法による提出が義務化されています。(関連法令 地方税法第317条の6第5項、所得税法第228条の4)

eLTAXによる提出

eLTAXとは、地方税における手続きを、インターネットを利用して電子的に行うシステムです。

地方公共団体が共同で運営するシステムであり、電子的な一つの窓口によるそれぞれの地方公共団体への手続きを実現しています。

自宅やオフィスのパソコンから手続きを行うことができ、一度の手続きで複数の市区町村へ郵送料がかからずに送付できます。

給与支払報告書作成時には、チェック機能により入力誤りや計算誤りが防止でき、利便性が向上していますのでぜひご利用ください。

詳しくは、「地方税ポータルシステムホームページ(外部サイト)![]() 」をご覧ください。

」をご覧ください。

eLTAXでご提出いただいた際の税額通知の受け取り方法は、「特別徴収税額通知の電子化」からご確認ください。

光ディスクによる提出

給与支払報告書を光ディスク等(CD、DVD)に記録して提出できます。

「給与支払報告書の光ディスクによる提出承認申請書」の提出は不要です。

提出するもの

- 給与支払報告書総括表

- 給与支払報告用光ディスク(CDもしくはDVD)

書面での提出は原則不要です。次の項目に該当する場合には書面で提出してください。

- すでに提出済みの光ディスクの記録内容が訂正になる場合

- データが光ディスクに記録されていないが、報告が必要と判明した場合

給与支払報告書データの作成要領および仕様

令和7年度以降、光ディスクにより調製する場合のレコード内容等に変更がありますので、ご対応をお願いします。

電子媒体で提出する際は、規定のレコードレイアウトおよび作成要領に沿って作成してください。![]() 【総務省資料】給与支払報告書を光ディスクにより調製する場合のレコード内容等(PDF:536KB)

【総務省資料】給与支払報告書を光ディスクにより調製する場合のレコード内容等(PDF:536KB)![]() 【総務省資料】給与支払報告書を光ディスクにより調製する場合の光ディスクの規格およびファイル仕様(PDF:7KB)

【総務省資料】給与支払報告書を光ディスクにより調製する場合の光ディスクの規格およびファイル仕様(PDF:7KB)

書面による提出の場合

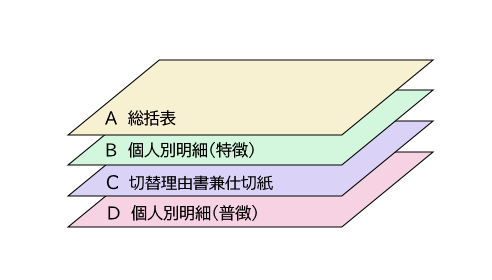

以下の順番どおり重ねてください。

総括表の「報告人員」の合計人数と「個人別明細」の枚数が一致していることをご確認ください。

A 総括表

支払者が個人事業主の場合

- 給与支払報告書(総括表)に、事業主のマイナンバー(個人番号)12桁を右詰で記載

- 確認書類として、マイナンバーカードの表面および裏面の写しを添付

※マイナンバーカードがない場合、マイナンバーが分かる書類(通知カード等)と本人確認書類(運転免許証等)の写しを添付

支払者が法人等の場合

- 給与支払報告書(総括表)に、法人番号13桁を記載

※法人番号は国税庁法人番号公表サイト(外部サイト) でご確認ください

でご確認ください

B 個人別明細書(特別徴収分)

前職分給与を含む方がいる場合は、対象者の個人別明細書の摘要欄に前職分の事業所名・給与収入額・社会保険料・源泉徴収税額を必ず記載してください。

記載がない場合、前職分が二重に計上されてしまいます。

C 普通徴収への切替理由書兼仕切紙

- 普通徴収となる従業員がいる場合には、「切替理由書兼仕切紙」の提出をお願いします。

- 「切替理由書兼仕切紙」の提出がない場合、原則、特別徴収対象者となります。

- eLTAXで給与支払報告書を提出する場合は、切替理由書兼仕切紙の提出は不要です。

D 個人別明細書(普通徴収分)

- 普通徴収とする方の個人別明細書の摘要欄に、該当する符号(普A、普Bなど)を記載してください。

給与支払報告書(総括表)関係様式

![]() 令和7年度給与支払報告書(総括表)・切替理由書兼仕切紙(エクセル:27KB)

令和7年度給与支払報告書(総括表)・切替理由書兼仕切紙(エクセル:27KB)![]() 令和7年度給与支払報告書(総括表)・切替理由書兼仕切紙(PDF:142KB)

令和7年度給与支払報告書(総括表)・切替理由書兼仕切紙(PDF:142KB)![]() 総括表の記載方法(例)・お問い合わせ及び提出先(PDF:142KB)

総括表の記載方法(例)・お問い合わせ及び提出先(PDF:142KB)

個人住民税等の納期の特例について

申請の方法

納期の特例とは、個人住民税等の特別徴収義務者のうち、給与等の支払いを受ける者が常時10人未満(龍ケ崎市以外も含む)である場合、申請により、特別徴収税額を年2回(12月、翌年6月)に分けて納入できる制度です。

申請については、納期の特例に関する承認申請書の提出をお願いします。![]() 特別徴収税額の納期の特例に関する承認申請書(PDF:160KB)

特別徴収税額の納期の特例に関する承認申請書(PDF:160KB)![]() 特別徴収税額の納期の特例に関する承認申請書(エクセル:18KB)

特別徴収税額の納期の特例に関する承認申請書(エクセル:18KB)

納期の特例の要件を欠いた場合

個人住民税等の特別徴収義務者のうち、給与等の支払いを受ける者が常時10人以上(龍ケ崎市以外も含む)になった場合は、納期の特例の要件を欠いた届出書の提出をお願いします。![]() 特別徴収税額の納期の特例の要件を欠いた届出書(PDF:141KB)

特別徴収税額の納期の特例の要件を欠いた届出書(PDF:141KB)![]() 特別徴収税額の納期の特例の要件を欠いた届出書(エクセル:15KB)

特別徴収税額の納期の特例の要件を欠いた届出書(エクセル:15KB)

PDF形式のファイルを開くには、Adobe Acrobat Readerが必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Reader のダウンロードへ

Adobe Acrobat Reader のダウンロードへ